石油和化學工業規劃院部門預算

(2025年)

目 錄

第一部分 部門概況

一、主要職能

二、部門預算編報范圍

第二部分 2025年部門預算表

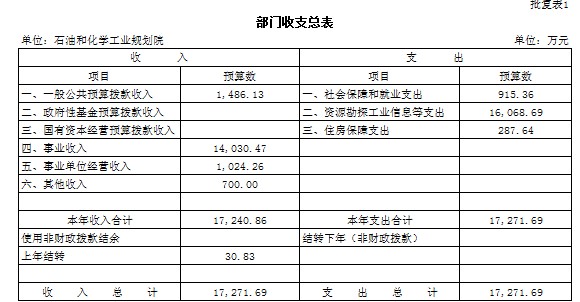

一、部門收支總表

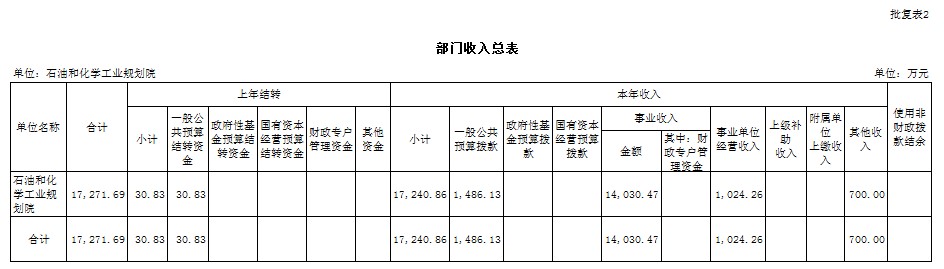

二、部門收入總表

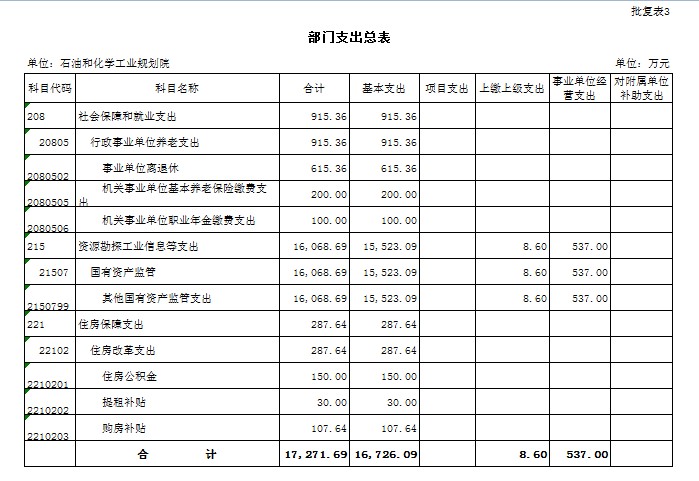

三、部門支出總表

四、財政撥款收支總表

五、一般公共預算支出表

六、一般公共預算基本支出表

七、政府性基金預算支出表

八、國有資本經營預算支出表

九、財政撥款預算“三公”經費支出表

第三部分 2025年部門預算表的說明

第四部分 名詞解釋

第一部分 部門概況

一、主要職能

開展石油和化學工業發展規劃研究,促進石油和化學工業發展;石油和化學工業發展規劃編制;石油和化學工業基地、園區和工程項目規劃編制;石油和化學工業生產力布局、產業結構、產業政策研究;石油和化學工業投資項目前期論證與評標;石油和化學工業項目建議書、可行性研究、初步設計評估、項目后評價、環境影響評價和企業管理體系評價報告編制;石油和化學工業經濟技術信息采集、分析與數據庫建設;相關科技成果鑒定組織;相關咨詢服務。

二、部門預算編報范圍

石油和化學工業規劃院本級。

第二部分 2025年部門預算表

一、部門收支總表

二、部門收入總表

三、部門支出總表

四、財政撥款收支總表

五、一般公共預算支出表

六、一般公共預算基本支出表

七、政府性基金預算支出表

八、國有資本經營預算支出表

九、財政撥款預算“三公”經費支出表

第三部分 2025年部門預算情況說明

一、 收入支出預算總體情況說明

收入包括:一般公共預算撥款收入、事業收入、事業單位經營收入、其他收入、上年結轉;支出包括:社會保障和就業支出、資源勘探工業信息等支出、住房保障支出。2025年部門收支總預算17271.69萬元。

二、收入預算情況說明

2025年收入預算17271.69萬元,其中:一般公共預算上年結轉30.83萬元,占0.18%;一般公共預算撥款收入1486.13萬元,占8.60%;事業收入14030.47萬元,占81.23%;事業單位經營收入1024.26萬元,占5.93%;其他收入700.00萬元,占4.05%。

三、支出預算情況說明

2025年支出預算17271.69萬元,其中:基本支出16726.09萬元,占96.84%;事業單位經營支出537.00萬元,占3.11%;上繳上級支出8.60萬元,占0.05%。

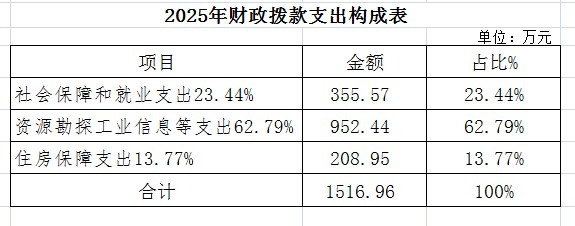

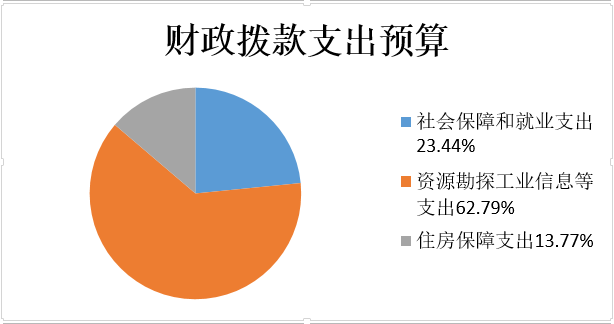

四、財政撥款收支預算總體情況說明

2025年財政撥款收支總預算1516.96萬元。收入包括:一般公共預算撥款1486.13萬元、上年結轉30.83萬元;支出包括:社會保障和就業支出355.57萬元、資源勘探工業信息等支出952.44萬元、住房保障支出208.95萬元。

五、一般公共預算支出情況說明

2025年一般公共預算支出1486.13萬元,其中:行政事業單位養老支出355.21萬元,包括:事業單位離退休96.92萬元;機關事業單位基本養老保險繳費支出164.17萬元;機關事業單位職業年金繳費支出94.12萬元;資源勘探工業信息等支出921.97萬元,為其他國有資產監管支出;住房保障支出208.95萬元,包括:住房公積金121.06萬元,提租補貼21.49萬元,購房補貼66.4萬元。

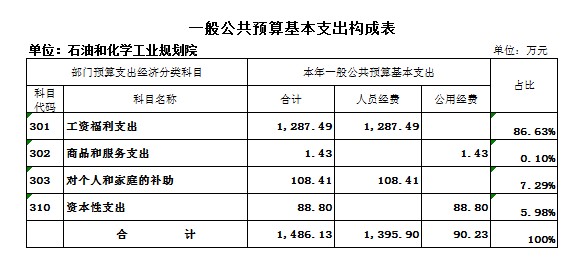

六、一般公共預算基本支出情況說明

2025年一般公共預算基本支出1486.13萬元,其中:

1、人員經費1287.49萬元,包括:基本工資、津貼補貼、績效工資、機關事業單位基本養老保險繳費、職業年金繳費、住房公積金、離休費、退休費。

2、公用經費90.23萬元,包括:公務用車運行維護費(商品及服務支出科目內)、其他資本性支出(資本性支出科目內)。

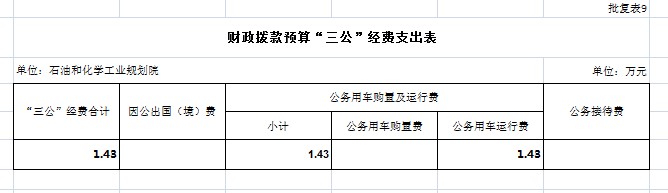

七、財政撥款預算“三公”經費支出情況說明

2025年“三公”經費支出1.43萬元,為公務用車運行費。2024年“用車運行費”1.50萬元,有所減少。

八、落實黨政機關習慣過緊日子要求

在編制過程中,按照嚴格支出管理,嚴控一般性支出,強化過緊日子評估結果應用,合理保障重點支出需求的要求。加強“三公”經費預算審核,嚴格控制公務活動和節慶、論壇、展會等 活動支出。當年一般公共預算支出:公用經費、住房公積金、提租補貼、購房補貼,四項支出與上年度持平。

按照黨中央、國務院關于過緊日子的有關要求,厲行節約辦一切事業,同時堅持有保有壓、優化支出結構,合理保障重點支出需求。

第四部分 名詞解釋

一、一般公共預算撥款收入:指中央財政當年撥付的資金。

二、事業收入:指事業單位開展專業業務活動及輔助活動所取得的收入,主要是各行業協會收取的會費收入,所屬事業單位從事咨詢服務等專業業務取得的收入等。

三、事業單位經營收入:指事業單位在專業業務活動及其輔助活動之外開展非獨立核算經營活動取得的收入,主要是所屬事業單位對外開展經營活動取得的收入等。

四、其他收入:指除上述“財政撥款收入”、“事業收入”、“事業單位經營收入”等以外的收入,主要是按規定動用的售房收入、存款利息收入等。

五、上年結轉:指以前年度尚未完成、結轉到本年仍按原規定用途繼續使用的資金。

六、社會保障和就業支出(類)行政事業單位養老支出(款)事業單位離退休(項):反映離退休人員的經費支出。

七、社會保障和就業支出(類)行政事業單位養老支出(款)機關事業單位基本養老保險繳費支出(項):反映實施養老保險制度由單位繳納的基本養老保險費支出。

八、社會保障和就業支出(類)行政事業單位養老支出(款)機關事業單位職業年金繳費支出(項):實施養老保險制度由單位繳納的職業年金支出。

九、住房保障支出(類)住房改革支出(款)住房公積金(項):指按照《住房公積金管理條例》的規定,由單位及其在職職工繳存的長期住房儲金。該項政策始于上世紀九十年代中期,在全國機關、企事業單位在職職工中普遍實施,繳存比例最低不低于5%,最高不超過12%,繳存基數為職工本人上年工資,目前已實施約20年時間。事業單位繳存基數包括國家統一規定的崗位工資、薪級工資、績效工資等。

十、住房保障支出(類)住房改革支出(款)提租補貼(項):指經國務院批準,于2000年開始針對在京中央單位公有住房租金標準提高發放的補貼,中央在京單位按照在編職工人數和離退休人數以及相應職級的補貼標準確定。

十一、住房保障支出(類)住房改革支出(款)購房補貼(項):指根據《國務院關于進一步深化城鎮住房制度改革加快住房建設的通知》(國發〔1998〕23號)的規定,從1998年下半年停止實物分房后,房價收入比超過4倍以上地區對無房和住房未達標職工發放的住房貨幣化改革補貼資金。中央行政事業單位從2000年開始發放購房補貼資金,地方行政事業單位從1999年陸續開始發放購房補貼資金,企業根據本單位情況自行確定。在京中央單位按照《中共中央辦公廳 國務院辦公廳轉發建設部等單位〈關于完善在京中央和國家機關住房制度的若干意見〉的通知》規定的標準執行,京外中央單位按照所在地人民政府住房分配貨幣化改革的政策規定和標準執行。

十二、基本支出:指為保障機構正常運轉、完成日常工作任務而發生的人員支出和公用支出。

十三、上繳上級費用:指事業單位按照財政部門和主管部門的規定,上繳上級單位款項發生的費用。

十四、事業單位經營支出:指事業單位在專業業務活動及其輔助活動之外開展非獨立核算經營活動發生的支出。

十五、“三公”經費支出:納入中央財政預決算管理的“三公”經費,是指中央部門用財政撥款安排的因公出國(境)費、公務用車購置及運行費和公務接待費。其中,因公出國(境)費反映單位公務出國(境)的國際旅費、國外城市間交通費、住宿費、伙食費、培訓費、公雜費等支出;公務用車購置及運行費反映單位公務用車車輛購置支出(含車輛購置稅)及租用費、燃料費、維修費、過路過橋費、保險費、安全獎勵費用等支出;公務接待費反映單位按規定開支的各類公務接待(含外賓接待)支出。

石油和化學工業規劃院

2025年4月18日