異氰酸酯(R-NCO)是合成聚氨酯的主要原料之一,按其結(jié)構(gòu)不同分為脂肪族異氰酸酯和芳香族異氰酸酯。目前使用量最大的是芳香族異氰酸酯,以二苯甲烷二異氰酸酯(MDI)和甲苯二異氰酸酯(TDI)這兩種產(chǎn)品為主。

我國異氰酸酯行業(yè)起步于20世紀50年代,1958年大連染料廠開始研究TDI技術(shù),1962年建成了500噸/年TDI裝置,奠定了我國聚氨酯工業(yè)發(fā)展的基礎(chǔ)。我國在大連建成第一套100噸/年MDI光氣合成裝置,此后1966年至1969年在大連、常州的1500噸/年P(guān)API(粗MDI)裝置相繼建成投產(chǎn)。山西太原年產(chǎn)600噸/年TDI、重慶500噸/年P(guān)API裝置亦隨后陸續(xù)建成。這些裝置一直沒有穩(wěn)定生產(chǎn),到20世紀80年代中期先后完全停產(chǎn)。

20世紀80年代初期,作為國家“六五”七十項重點建設(shè)工程之一,引進日本油墨化學工業(yè)株式會社技術(shù)在山東煙臺建成年產(chǎn)1萬噸/年MDI生產(chǎn)裝置。為節(jié)省投資,采取購買生產(chǎn)許可證和主要設(shè)備方式,沒有掌握核心專利技術(shù),造成建設(shè)和生產(chǎn)過程中遇到許多困難,裝置長期不能達標正常生產(chǎn)。

我國異氰酸酯行業(yè)經(jīng)歷了較長時期的緩慢發(fā)展,1987年,國內(nèi)異氰酸酯的總生產(chǎn)能力約17000噸/年,其中PAPI系列產(chǎn)能13800噸/年,TDI產(chǎn)能3450噸/年;異氰酸酯的總產(chǎn)量約12000噸。

改革開放前10年,我國異氰酸酯行業(yè)發(fā)展緩慢,通過引進國外技術(shù)、填補國內(nèi)生產(chǎn)空白,但裝置規(guī)模普遍偏小,大部分工藝還局限于間歇生產(chǎn)方式,產(chǎn)品質(zhì)量不穩(wěn)定,品種少而單一。異氰酸酯長期依賴進口滿足國內(nèi)市場需求。

改革開放第二個10年,我國TDI產(chǎn)能得到了較快增長。1989年,甘肅銀光化工公司引進德國BASF技術(shù)建成2萬噸/年TDI生產(chǎn)裝置,使國內(nèi)TDI從千噸級提升至萬噸級大規(guī)模化工業(yè)生產(chǎn)。其后又引進技術(shù)建設(shè)了上海吳淞化工廠1萬噸/年TDI、山西太化2萬噸/年TDI生產(chǎn)裝置,但僅有甘肅銀光實現(xiàn)了正常生產(chǎn),TDI實際產(chǎn)量不足2萬噸。

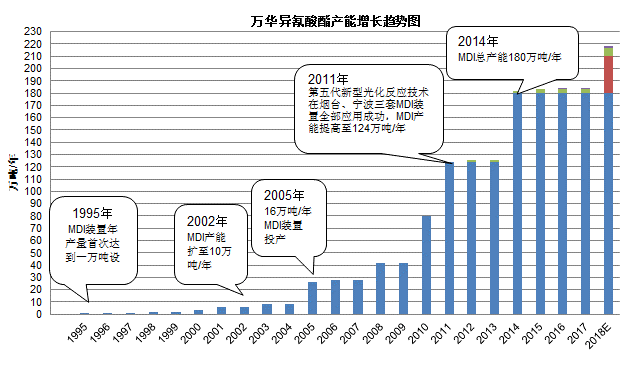

MDI在這一時期發(fā)展仍然較為緩慢,煙臺萬華于1994年開始實施“9688工程計劃”(MDI擴建改造計劃),到1995年底MDI裝置年產(chǎn)量首次達到1萬噸的設(shè)計能力。

1997年,我國異氰酸酯總產(chǎn)能7.0萬噸左右,其中TDI產(chǎn)能5.5萬噸/年,MDI及PAPI產(chǎn)能1.5萬噸/年,1988~1997年我國異氰酸酯的總產(chǎn)能年均增長率達到15.1%。

這一階段我國異氰酸酯行業(yè)的主要特點是,通過引進國外技術(shù)和生產(chǎn)設(shè)備使行業(yè)整體水平有了較大提高,尤其是TDI產(chǎn)能得到了快速增長。但我國尚未掌握異氰酸酯核心生產(chǎn)技術(shù),TDI生產(chǎn)能力未完全釋放,MDI經(jīng)過多年摸索后才逐步達到設(shè)計能力。我國初步形成了以TDI、MDI和PAPI三大類異氰酸酯為主的生產(chǎn)體系。

1998~2007年是我國異氰酸酯快速創(chuàng)新發(fā)展的十年,國內(nèi)MDI制造技術(shù)的研究開發(fā)在這一階段取得突破性進展,MDI產(chǎn)能快速增長。我國形成了以MDI、TDI為主體品種的異氰酸酯生產(chǎn)體系,并成為全球第二大異氰酸酯生產(chǎn)和消費國。

2007年同1998年相比,我國異氰酸酯的總生產(chǎn)能力由7.5萬噸/年增加到84萬噸/年,1998-2007年產(chǎn)能年均增速達到27.3%。其中,MDI產(chǎn)能由2.5萬噸/年增加到52萬噸/年,產(chǎn)能年均增速高達35.5%;TDI產(chǎn)能由5萬噸/年增加到28萬噸/年,產(chǎn)能年均增速為18.8%;HDI產(chǎn)能從0增加到3萬噸/年。隨著國內(nèi)異氰酸酯行業(yè)快速發(fā)展,我國異氰酸酯的自給率大幅提高,2007年MDI、TDI的自給率分別達到58.0%和65.7%。

煙臺萬華與青島化工學院聯(lián)合進行MDI制造技術(shù)的攻關(guān),相繼開發(fā)成功1.5萬噸/年、2萬噸/年和4萬噸/年的MDI制造技術(shù),并掌握了8萬噸/年以上的MDI核心制造技術(shù),解決了MDI生產(chǎn)過程中的縮合反應、光氣化反應和分離精制三大核心技術(shù)難題,使中國成為繼德、美、英、日之后全球第5個擁有MDI制造技術(shù)自主知識產(chǎn)權(quán)的國家。2002年底,煙臺萬華MDI生產(chǎn)規(guī)模達到10萬噸/年。2003年8月,煙臺萬華16萬噸/年MDI工程項目建設(shè)在寧波大榭正式開始,成為我國聚氨酯工業(yè)發(fā)展史上重要的里程碑。2005年11月,煙臺萬華16萬噸/年MDI工程項目順利建成投產(chǎn),顯著提升了我國異氰酸酯生產(chǎn)技術(shù)水平和國際競爭能力。

2005年是我國TDI裝置擴建投產(chǎn)較為集中的一年,滄州大化集團TDI廠將產(chǎn)能擴至3萬噸/年,甘肅銀光化工恢復建設(shè)并于2005年將TDI產(chǎn)能擴至5萬噸/年。由化二院設(shè)計,原上海吳淞化工廠TDI裝置異地改造而成的煙臺巨力公司1萬噸/年TDI裝置也于2005年建成投產(chǎn),開啟了我國民營企業(yè)生產(chǎn)異氰酸酯的歷程。

同時,行業(yè)內(nèi)相關(guān)企業(yè)也投入了大量人力物力研發(fā)六亞甲基二異氰酸酯(HDI)、異佛二酮二異氰酸酯(IPDI)、二環(huán)已基亞甲基二異氰酸酯(H12MDI)等高性能、高附加值特種異氰酸酯產(chǎn)品。

隨著我國聚氨酯工業(yè)的快速發(fā)展,國外聚氨酯公司開始進入中國的異氰酸酯行業(yè)。2006年,BASF上海公司16萬噸/年TDI建成投產(chǎn),上海聯(lián)恒異氰酸酯有限公司24萬噸/年MDI建成投產(chǎn)。2007年,科思創(chuàng)(原德國拜耳)在上海建成投產(chǎn)了3萬噸/年六亞甲基二異氰酸酯(HDI)裝置,同年年底,日本旭化成公司在江蘇南通建成投產(chǎn)了1萬噸/年HDI基多異氰酸酯裝置。外資項目的建成投產(chǎn),使我國異氰酸酯行業(yè)的整體生產(chǎn)規(guī)模及技術(shù)水平都得到了極大提升。

這一階段我國異氰酸酯行業(yè)的主要特征是,在消化引進技術(shù)基礎(chǔ)上創(chuàng)新形成了自主知識產(chǎn)權(quán)的MDI和TDI技術(shù),我國MDI生產(chǎn)能力及產(chǎn)量得到大幅增長,MDI取代TDI成為最主要的異氰酸酯產(chǎn)品。國內(nèi)異氰酸酯行業(yè)逐步開放,外資、民營等企業(yè)開始進入該領(lǐng)域,產(chǎn)業(yè)發(fā)展的競爭壓力逐步增加。

最近10年我國異氰酸酯生產(chǎn)規(guī)模繼續(xù)增長,但增速明顯回落。MDI、TDI等產(chǎn)品的市場供需格局由長期依賴進口轉(zhuǎn)變?yōu)樯a(chǎn)完全能夠滿足國內(nèi)市場需求,市場競爭日趨激烈。2017年,我國MDI、TDI的自給率分別達到117.3%和110.2%,凈出口量分別達到35.2萬噸和6.8萬噸。

2017年與2008年相比,我國異氰酸酯的總生產(chǎn)能力由120萬噸/年增加到401.3萬噸/年,2008-2017年產(chǎn)能年均增速達到12.8%。其中,MDI產(chǎn)能由87萬噸/年增加到305萬噸/年,產(chǎn)能年均增速高達13.4%;TDI產(chǎn)能由29萬噸/年增加到84萬噸/年,產(chǎn)能年均增速放緩至11.2%;HDI產(chǎn)能從4增加到10.8萬噸/年,年均增速為10.4%;IPDI生產(chǎn)實現(xiàn)了0的突破,2017年產(chǎn)能達到1.5萬噸/年。

隨著MDI技術(shù)的創(chuàng)新突破,萬華化學迅速成長為世界第一大MDI生產(chǎn)企業(yè)。2011年,第五代新型光化反應技術(shù)成功在煙臺、寧波三套MDI裝置全部應用成功,MDI總產(chǎn)能從80萬噸提高至124萬噸/年。2014年,萬華煙臺工業(yè)園老廠搬遷異氰酸酯一體化項目全線一次投產(chǎn)成功并生產(chǎn)出合格的MDI產(chǎn)品,MDI總產(chǎn)能達到180萬噸/年,穩(wěn)居世界首位。此外,萬華于2016年完成了對匈牙利最大化工公司寶思德100%股權(quán)的收購,成功實現(xiàn)了我國異氰酸酯行業(yè)“走出去”的第一步。

外資在華企業(yè)這一階段也在不斷擴張MDI產(chǎn)能。2008年,科思創(chuàng)(原德國拜耳)在上海建成投產(chǎn)35萬噸/年MDI裝置,并于2014年通過脫瓶頸將產(chǎn)能至50萬噸/年;重慶巴斯夫于2015年新增40萬噸/年MDI產(chǎn)能;2016年,上海聯(lián)恒異氰酸酯公司將MDI產(chǎn)能由24萬噸/年擴至35萬噸/年。

最近10年,TDI產(chǎn)能持續(xù)擴張的同時也在不斷淘汰落后產(chǎn)能。2011年,科思創(chuàng)在上海建成投產(chǎn)25萬噸/年TDI生產(chǎn)裝置,成為我國最大的TDI生產(chǎn)企業(yè)。作為我國TDI行業(yè)的新進入者,福建東南于2013年建成投產(chǎn)10萬噸/年TDI裝置。滄州大化、煙臺巨力和甘肅銀光也在該階段相繼新增TDI產(chǎn)能。在需求增速放緩的同時,TDI產(chǎn)能的急速擴張導致產(chǎn)能過剩的狀態(tài)開始出現(xiàn)并持續(xù),市場競爭日益激烈。藍星太化及兵器集團遼寧北方錦化相繼關(guān)停TDI產(chǎn)能,合計淘汰TDI產(chǎn)能8萬噸/年。

隨著MDI和TDI產(chǎn)品市場競爭日益激烈,脂肪族異氰酸酯(ADI)的研究開發(fā)及產(chǎn)業(yè)化成為行業(yè)主要競爭者發(fā)展的重點,原材料的競爭從基礎(chǔ)原材料向高端原材料轉(zhuǎn)變。科思創(chuàng)和巴斯夫分別在上海建立了5萬噸和1.8萬噸的HDI生產(chǎn)線,萬華化學于2012年建成投產(chǎn)1.5萬噸/年HDI裝置,并迅速將產(chǎn)能增至3萬噸/年。2016年3月,萬華化學1.5萬噸/年異佛爾酮二異氰酸酯(IPDI)投產(chǎn),成為世界上第二家掌握異佛爾酮全產(chǎn)業(yè)鏈核心技術(shù)的企業(yè)。

最近10年我國異氰酸酯行業(yè)的發(fā)展特征是,MDI、TDI產(chǎn)能繼續(xù)較快增長,并相繼出現(xiàn)產(chǎn)能過剩,HDI、IPDI等高端異氰酸酯產(chǎn)品成為行業(yè)研究和產(chǎn)業(yè)化的重點。我國異氰酸酯產(chǎn)能規(guī)模、技術(shù)水平已位于世界前列,生產(chǎn)核心技術(shù)國產(chǎn)化取得突破性進展。MDI行業(yè)龍頭企業(yè)壟斷特征明顯,萬華化學MDI產(chǎn)能占比達到國內(nèi)總量的59.0%;科思創(chuàng)及BASF在我國TDI產(chǎn)能合計占到國內(nèi)TDI產(chǎn)能總量的48.8%。

異氰酸酯是聚氨酯合成中最為重要的原料,其發(fā)展直接決定著聚氨酯工業(yè)的發(fā)展。經(jīng)過改革開放40年的發(fā)展,我國進入了世界聚氨酯生產(chǎn)和消費大國的行列。我國異氰酸酯行業(yè)已經(jīng)具備相當規(guī)模和基礎(chǔ),形成了以MDI、TDI為主體的門類較為齊全、品種大體配套的生產(chǎn)體系,成為聚氨酯工業(yè)中最重要的原料配套產(chǎn)業(yè)之一。

改革開放至今,我國異氰酸酯快速發(fā)展,已成為世界主要的異氰酸酯生產(chǎn)和消費大國。2017年我國異氰酸酯總產(chǎn)能達到401萬噸/年,約占全球總量的35.8%;需求量約285萬噸,約占全球總量的33.9%。其中,MDI、TDI產(chǎn)能分別達到305萬噸/年和84萬噸/年,約占全球總量的37.9%和30.3%。

我國異氰酸酯行業(yè)已形成了以萬華化學為代表的一批具有先進生產(chǎn)水平的生產(chǎn)企業(yè),建成了一批達到國際先進水平的大型生產(chǎn)裝置,提高了我國異氰酸酯行業(yè)的整體實力。萬華化學是我國最主要的異氰酸酯生產(chǎn)企業(yè),MDI產(chǎn)能合計達到210萬噸/年(其中,中國180萬噸/年),約占世界總產(chǎn)能的26.1%,是世界第一大MDI生產(chǎn)企業(yè)。此外,萬華化學還擁有3萬噸/年HDI單體、2萬噸/年HDI三聚體、5000噸/年HDI縮二脲、1.5萬噸/年IPDI的生產(chǎn)能力。未來,萬華化學將形成7萬噸/年HDI單體、5萬噸/年HDI三聚體、5000噸/年縮二脲、1萬噸/年H12MDI、1.5萬噸/年IPDI的全系列脂肪族異氰酸酯生產(chǎn)體系。萬華化學30萬噸/年TDI裝置也將于2018年建成投產(chǎn),萬華化學將成為擁有異氰酸酯產(chǎn)品種類最全、產(chǎn)能規(guī)模最大的世界領(lǐng)先異氰酸酯生產(chǎn)企業(yè)。

經(jīng)過改革開放40年的發(fā)展,我國掌握了自主知識產(chǎn)權(quán)的MDI、TDI制造技術(shù),煙臺萬華開發(fā)的MDI成套技術(shù),將單套裝置能力從16萬噸提高到40萬噸/年,產(chǎn)品質(zhì)量和能耗等各項指標均達到國際一流水平,并在2007年獲得“國家科技進步一等獎”。2011年,第五代新型光化反應技術(shù)成功在煙臺、寧波三套MDI裝置全部應用成功,MDI單位能耗下降30%以上,標志著萬華新一代MDI制造技術(shù)在反應器規(guī)模、能耗和產(chǎn)品質(zhì)量等多方面已達到國際領(lǐng)先水平。

以甘肅銀光為代表的一批TDI廠家也在消化吸收的基礎(chǔ)上,自主創(chuàng)新,從工程設(shè)計核心原理、生產(chǎn)流程合理優(yōu)化、關(guān)鍵設(shè)備結(jié)構(gòu)性能、工藝參數(shù)控制條件等入手,對制約TDI生產(chǎn)的核心技術(shù)實施了重大創(chuàng)新,對生產(chǎn)線設(shè)備進行了國產(chǎn)化改造。先后開發(fā)出了5萬噸/年、10萬噸/年的TDI技術(shù),形成了具有自主知識產(chǎn)權(quán)的工藝成套技術(shù),標志著我國已徹底打破了TDI技術(shù)壁壘,全面掌握了TDI工藝開發(fā)與制造技術(shù)。

此外,以煙臺萬華為依托的國家聚氨酯工程技術(shù)中心經(jīng)過不斷研究開發(fā),在氣相光氣法制TDI關(guān)鍵技術(shù)、HDI、H12MDI及IPDI技術(shù)都取得關(guān)鍵性技術(shù)突破,并已建成HDI和IPDI的工業(yè)化生產(chǎn)裝置。中心在MDI廢鹽水回收利用技術(shù)、高濃有機廢水催化濕式氧化技術(shù)、副產(chǎn)氯化氫催化氧化制氯節(jié)能減排技術(shù)等方面也擁有一批具有自主知識產(chǎn)權(quán)的核心技術(shù),解決制約異氰酸酯行業(yè)綠色化、高性能化、可持續(xù)發(fā)展的重大技術(shù)問題。

萬華化學作為我國唯一一家擁有MDI制造技術(shù)知識產(chǎn)權(quán)的高效技術(shù)企業(yè),其異氰酸酯技術(shù)持續(xù)創(chuàng)新的主要經(jīng)驗對我國異氰酸酯行業(yè)發(fā)展具有重要意義。

萬華化學一直秉承“務實創(chuàng)新、追求卓越”的企業(yè)文化,技術(shù)創(chuàng)新是萬華化學的核心競爭力之一。萬華的技術(shù)創(chuàng)新發(fā)展道路并非一帆風順,在MDI大規(guī)模制備技術(shù)突破初期,歷經(jīng)多次試驗失敗。“萬華允許創(chuàng)新失敗,但絕不允許不創(chuàng)新”,正是萬華企業(yè)高層管理者這種不畏困難、持續(xù)創(chuàng)新精神以及由其派生的企業(yè)文化,推動萬華攻克了大規(guī)模MDI制備的核心技術(shù)。

MDI屬于技術(shù)高壟斷、高投入、高產(chǎn)出的化工產(chǎn)品,充足的資金投入是萬華化學持續(xù)技術(shù)創(chuàng)新的前提。萬華化學每年將銷售收入的3.5%-5%用于研發(fā),2017年,萬華化學研發(fā)經(jīng)費支出高達12.38億元人民幣。萬華化學每年研發(fā)投入的絕對額平均比上一年增加20%,技術(shù)引進與技術(shù)改造投資占銷售收入比重呈現(xiàn)逐年下降的趨勢,自主研發(fā)成為技術(shù)創(chuàng)新的主要形式。持續(xù)高強度的研發(fā)投入已成為萬華化學經(jīng)營業(yè)績快速穩(wěn)步增長的源動力之一。

萬華把學術(shù)帶頭人作為主要引進目標,以優(yōu)厚的待遇、事業(yè)感召和真誠感動先后從海內(nèi)外引進了數(shù)十名化學基礎(chǔ)工藝研究、化學工程、軟件開發(fā)等方面的學術(shù)帶頭人。團隊培養(yǎng)上倡導“開放、坦誠、感恩、包容”的團隊氛圍,賦予研發(fā)項目經(jīng)理科研獎勵分配權(quán),并且對研發(fā)團隊實行職務、職級雙序列管理,建立了完善的職業(yè)發(fā)展通道。

萬華將研發(fā)人員分為助理研究員、研究員、高級研究員、專家級研究員四個級別,綜合考慮研發(fā)進度與質(zhì)量、項目預算管理、360測評結(jié)果等因素,對不同技術(shù)級別制定不同的考核方法。

科研獎勵方面,萬華制定了《科學技術(shù)進步獎勵辦法》、《技術(shù)創(chuàng)新獎勵實施細則》、《優(yōu)秀專利及專利工作者評選獎勵辦法》等富有挑戰(zhàn)的激勵機制。對于完全自主研制開發(fā)的新產(chǎn)品成果、技術(shù)革新成果,從所形成的利潤中按照一定比例提取獎金;對于研發(fā)周期長的項目,則設(shè)置了基礎(chǔ)研究獎、科技進步獎等階段性獎勵;對申請專利、專利被授權(quán)、專利轉(zhuǎn)讓也制定有相應的激勵政策。

從“追趕者”到“領(lǐng)跑者”,萬華化學憑借自主創(chuàng)新、掌握MDI核心技術(shù),成功闖出了一條“生存—發(fā)展—趕超—全面國際化”道路。目前,萬華化學已建成包括煙臺、北京、寧波以及匈牙利Kazincbarcika的研究機構(gòu);未來,萬華計劃將在上海、珠海、成都、美國建成研發(fā)或技術(shù)服務中心等機構(gòu)。

通過萬華化學的發(fā)展歷程,可以得出在引進國外技術(shù)的基礎(chǔ)上,依靠自身力量通過不斷持續(xù)技術(shù)創(chuàng)新,形成具有自主知識產(chǎn)權(quán)的核心技術(shù),是我國異氰酸酯不斷發(fā)展壯大、競爭力逐步增強的重要經(jīng)驗。

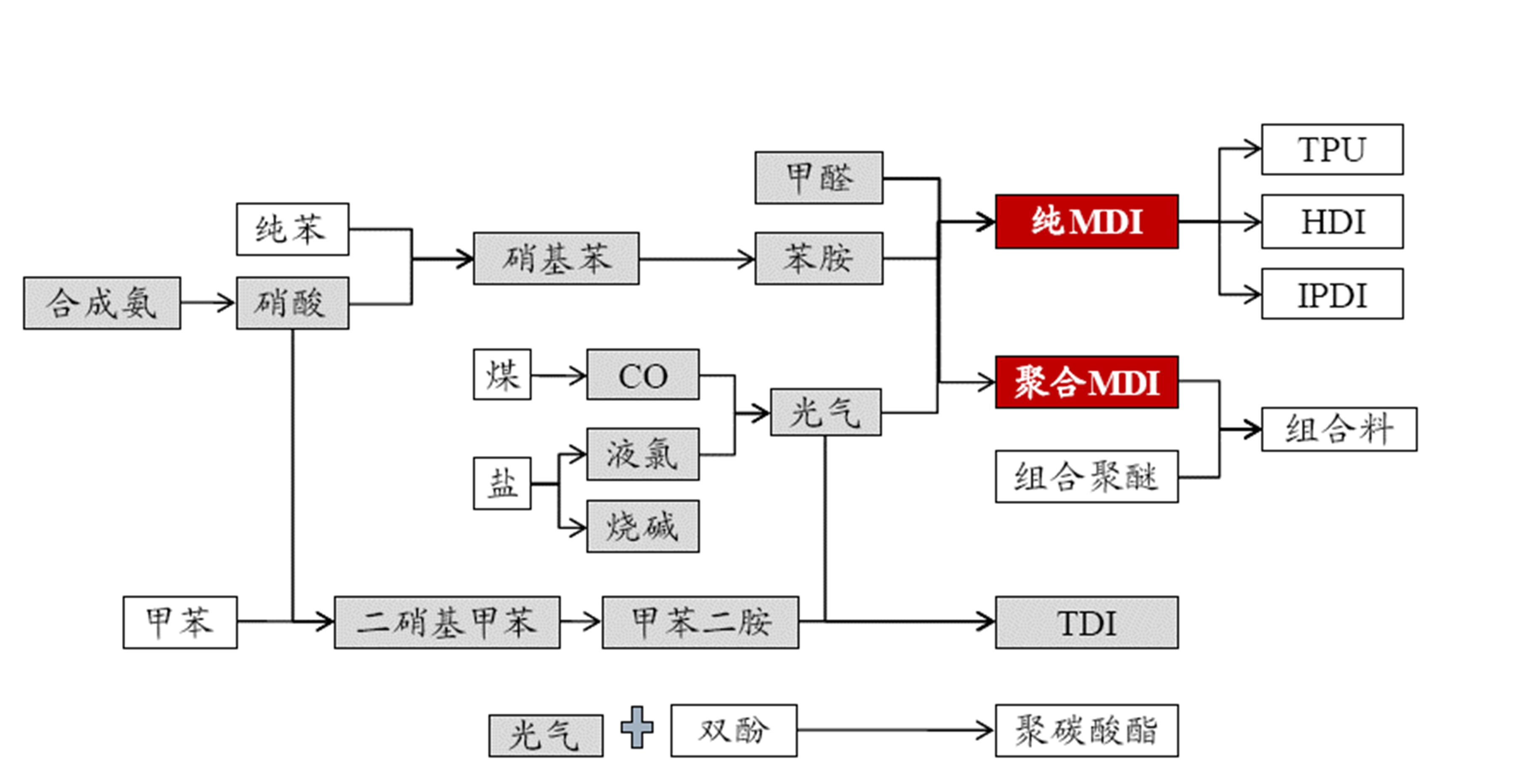

異氰酸酯生產(chǎn)涉及光氣、工藝技術(shù)復雜,原料配套較多,產(chǎn)品下游廣泛應用于保溫材料、膠粘劑、密封劑、彈性體和涂層等多個領(lǐng)域。萬華化學首先突破MDI關(guān)鍵技術(shù)和流程瓶頸,掌握核心技術(shù),實現(xiàn)MDI全流程優(yōu)化,降低單耗。在此基礎(chǔ)上,利用MDI技術(shù)開發(fā)和工程化的研究成果,開始實施產(chǎn)業(yè)鏈向上一體化相關(guān)發(fā)展(如造氣、硝酸、苯胺等)及產(chǎn)業(yè)鏈向下一體化相關(guān)發(fā)展(如聚脲、改性MDI及差異化產(chǎn)品、TPU、表面材料等)。通過產(chǎn)業(yè)鏈一體化發(fā)展,并在工程配套、原材料成本和水處理、廢氣處理等領(lǐng)域有效降低成本、提高效率,萬華化學增強了MDI全產(chǎn)業(yè)鏈的競爭能力。同時,萬華化學也在向技術(shù)相關(guān)領(lǐng)域多元化拓展(如IPDI、HDI、PC等光氣化和加氫產(chǎn)品),通過不同階段一體化、多元化發(fā)展,形成持續(xù)的技術(shù)創(chuàng)新能力。隨著國內(nèi)市場飽和,萬華化學全球化運營也是市場發(fā)展的必然產(chǎn)物。

萬華化學異氰酸酯產(chǎn)業(yè)鏈一體化多元化示意圖

以萬華化學為代表的我國異氰酸酯行業(yè)發(fā)展歷程證明,產(chǎn)業(yè)鏈一體化、多元化發(fā)展有利于實現(xiàn)資源的優(yōu)化配置和生產(chǎn)要素的有機結(jié)合,能夠最大限度發(fā)揮規(guī)模效益,提高生產(chǎn)率,提升行業(yè)整體競爭力。

由于異氰酸酯具有投資大、技術(shù)壁壘高等特點,長久以來行業(yè)一直呈寡頭壟斷格局,萬華化學、科思創(chuàng)(原拜耳科技)、巴斯夫、亨斯邁、陶氏五家企業(yè)MDI產(chǎn)能合計占據(jù)全球85%以上產(chǎn)能份額;巴斯夫和科思創(chuàng)兩家企業(yè)TDI產(chǎn)能合計占全球總量的58%;科思創(chuàng)HDI產(chǎn)能占全球總量的53.7%。

未來全球MDI新增產(chǎn)能主要集中在北美、歐洲和中國。中國國內(nèi)MDI產(chǎn)能增長主要來自萬華化學通過技術(shù)改進方式對現(xiàn)有幾套MDI裝置進行的產(chǎn)能擴充,預計新增MDI產(chǎn)能達80萬噸/年;此外,上海聯(lián)恒異氰酸酯二期將新增24萬噸/年MDI產(chǎn)能,科思創(chuàng)計劃將其在上海漕涇50萬噸/年的MDI產(chǎn)能擴充至60萬噸/年。北美地區(qū)新增產(chǎn)能主要為巴斯夫在美國蓋斯馬MDI裝置由30萬噸/年擴充至60萬噸/年,萬華化學在美國路易斯安那州投產(chǎn)的40萬噸/年MDI新建產(chǎn)能;歐洲新增產(chǎn)能主要為科思創(chuàng)將德國18萬噸/年MDI擴充至40萬噸/年(2018年)、在2020年將西班牙從17萬噸擴充至22萬噸的計劃。考慮到國內(nèi)福建康乃爾、新疆巨力也有建設(shè)MDI項目計劃,但進度尚存變數(shù),未來全球MDI產(chǎn)能增加主要來自現(xiàn)有生產(chǎn)企業(yè),MDI行業(yè)寡頭壟斷格局基本穩(wěn)定,整體供需格局仍較為有序。

隨著近幾年國內(nèi)外一些TDI裝置的關(guān)停,全球TDI行業(yè)進入成熟穩(wěn)定期。未來5年內(nèi)全球TDI產(chǎn)能擴張主要集中在中國和中東,全球的一些中小型TDI裝置會逐步關(guān)停或是被一些大型的TDI裝置替代。相對而言,歐美地區(qū)TDI生產(chǎn)、消費已經(jīng)趨于成熟,未來新的增長點主要來自亞洲地區(qū)及非洲、中東、拉美等一些聚氨酯發(fā)達或者落后區(qū)域。相反,亞洲地區(qū),尤其是中國,將成為TDI最為集中的生產(chǎn)、消費地。未來,萬華化學、科思創(chuàng)、巴斯夫等裝置的擴產(chǎn)將使得中國全球TDI市場重心的位置不斷加強。

異氰酸酯在生產(chǎn)過程中存在大量的易燃、易爆、劇毒和高毒類物質(zhì),其生產(chǎn)工藝過程復雜,控制點多。目前光氣法仍然是異氰酸酯生產(chǎn)的最主要工藝技術(shù),生產(chǎn)過程中涉及到光氣合成及光氣化反應。盡管在異氰酸酯行業(yè)的持續(xù)努力下,各種新技術(shù)、新設(shè)備、新工藝不斷涌現(xiàn),安全措施不斷加強,保證了生產(chǎn)的安全進行,也推動了異氰酸酯光氣法生產(chǎn)技術(shù)的進步,但未來異氰酸酯行業(yè)仍將面臨日益嚴格的光氣安全管理要求。近年來國內(nèi)外MDI、TDI生產(chǎn)裝置的配套設(shè)施也都曾先后發(fā)生過爆炸事故。因此,異氰酸酯行業(yè)發(fā)展將持續(xù)面臨安全環(huán)保治理成本上升的壓力和挑戰(zhàn)。

此外,對游離態(tài)異氰酸酯的限制也是是國內(nèi)外聚氨酯工業(yè)發(fā)展的一個重要問題。美日等國家規(guī)定軟泡生產(chǎn)車間空氣中TDI允許濃度小于5ppb,歐美等發(fā)達國家要求預聚體、固體劑中游離異氰酸酯含量小于0.5%。有些國家甚至規(guī)定小于0.1%。國內(nèi)目前生產(chǎn)的聚氨酯涂料固化劑中游離異氰酸酯還沒有完全達到<0.5%的國際行業(yè)要求。降低產(chǎn)品中游離異氰酸酯含量是實現(xiàn)聚氨酯涂料工業(yè)持續(xù)健康發(fā)展的關(guān)鍵一步。隨著人們環(huán)保意識的不斷提高和國家對游離異氰酸酯限量的強制性標準的不斷提高,迫使國內(nèi)聚氨酯涂料固化劑生產(chǎn)廠家投入更多的人力、物力和財力,持續(xù)改進和發(fā)展成本低的降低游離異氰酸酯單體含量先進技術(shù),為行業(yè)的可持續(xù)發(fā)展提供強有力的技術(shù)支持。

異氰酸酯是一種重要的大宗化工原料,其制造、運輸過程中具有一定的危險性和有毒有害的特性,必須遠離居民區(qū)、風景名勝區(qū)、重要水源地等需要保護的區(qū)域。異氰酸酯產(chǎn)品生產(chǎn)數(shù)量以及噸位較大,市場主要集中在東部沿海的浙江、福建、江蘇、山東、上海一帶,需要有便利的交通設(shè)施配套,裝置建設(shè)應盡量靠近聚氨酯下游消費地。未來全球化趨勢將愈演愈烈,我國在成為異氰酸酯的主要制造國的同時,出口比例也將大幅上升,做好行業(yè)規(guī)劃和產(chǎn)業(yè)布局尤為重要。

基地建設(shè)要充分利用港口的物流優(yōu)勢,對港區(qū)、倉儲物流區(qū)和產(chǎn)業(yè)區(qū)統(tǒng)一規(guī)劃,優(yōu)化配置硝酸、氯堿、苯胺、甲苯二胺、光氣等原料生產(chǎn)裝置。綜合園區(qū)需求建設(shè)廢水處理、海水淡化、空分冷凍、熱電等公用工程設(shè)施,實現(xiàn)化工生產(chǎn)、物流儲運、環(huán)境保護的聯(lián)動,建設(shè)國內(nèi)一流、國際先進的港口一體化異氰酸酯工業(yè)基地。

根據(jù)2009年工信部出臺的《異氰酸酯(MDI/TDI)行業(yè)準入條件》,新建MDI裝置單套起始規(guī)模必須達到30萬噸/年及以上,新建TDI裝置單套起始規(guī)模必須達到15萬噸/年及以上。《異氰酸酯(MDI/TDI)行業(yè)規(guī)范條件(征求意見稿)》(2016年)進一步強調(diào)了裝置規(guī)模的大型化,明確“新建MDI裝置起始規(guī)模必須達到40萬噸/年及以上,新建TDI裝置起始規(guī)模必須達到30萬噸/年及以上。”,未來我國將繼續(xù)推進和落實 《準入條件》 的實施, 促進現(xiàn)有裝置的技術(shù)進步和更新?lián)Q代, 使異氰酸酯生產(chǎn)、 裝備水平向規(guī)模化、 一體化發(fā)展。

萬華化學光氣法MDI生產(chǎn)技術(shù)已屬于國際領(lǐng)先地位,未來需努力開發(fā)新型非光氣法MDI生產(chǎn)工工藝技術(shù)和裝備,提高本質(zhì)安全和產(chǎn)品質(zhì)量。根據(jù)下游應用領(lǐng)域不同,積極開發(fā)研究MDI多元化新產(chǎn)品,如適合TPU、氨綸、汽車、高鐵等高端領(lǐng)域應用的產(chǎn)品等。

全球大多數(shù)TDI生產(chǎn)裝置主要采用液相光氣法工藝路線,科思創(chuàng)氣相光氣法TDI生產(chǎn)技術(shù)實現(xiàn)了反應過程中溶劑量減少80%,能耗降低50%的良好效果,此項技術(shù)將帶來TDI生產(chǎn)技術(shù)的革命性變化。未來我國應重點突破新型氣相光氣法技術(shù),開發(fā)出大型TDI新型高效光氣法生產(chǎn)工藝軟件包,并力爭早日實現(xiàn)工業(yè)化。

選擇性能溫和的尿素替代光氣作為羰基化原料合成脂肪(環(huán))族異氰酸酯,是目前全球最新一種清潔生產(chǎn)方法。該工藝不僅可以避免光氣法的缺陷,而且生產(chǎn)過程易控、無“三廢”排放,成本與光氣法相比具有一定的競爭優(yōu)勢。目前,萬華化學已建成投產(chǎn)兩套1.5萬噸/年HDI工業(yè)裝置及一套1.5萬噸/年IPDI生產(chǎn)裝置,形成具有自主知識產(chǎn)權(quán)的核心技術(shù),填補我國在該領(lǐng)域技術(shù)的產(chǎn)業(yè)化空白。但仍需在開發(fā)異氰酸酯新品種、提高產(chǎn)品質(zhì)量、降低生產(chǎn)成本等方面進一步探索。

目前,我國異氰酸酯行業(yè)整體規(guī)模及技術(shù)水平已處于世界前列,但仍有許多核心技術(shù)尚未真正掌握。展望未來,我國異氰酸酯行業(yè)將實現(xiàn)從大到強的轉(zhuǎn)變,必須開發(fā)出更多的新技術(shù)、新產(chǎn)品,加強行業(yè)的安全環(huán)保管理,促進行業(yè)進一步健康發(fā)展。

(全文完)

作者聯(lián)系方式:電話010-64283569,郵箱tuqinghua@ciccc.com

京公網(wǎng)安備 110101001359 號

京公網(wǎng)安備 110101001359 號